医療費控除について

医療費控除

医療費控除とは

医療費控除とは、納税者ご自身やご家族が支払った医療費が年間10万円を超えた場合、申告をすると税金の一部が還付する制度です。歯科治療の場合、保険適用の治療費以外にもインプラントや矯正治療などの保険適用外治療の費用も含まれます。

※領収書は再発行できませんので、大切に保管をお願いいたします

- 一年間に支払った医療費が10万円以上だった場合、税金の還付・軽減の対象となります。

- ご本人の医療費のほか生計が同じであれば、配偶者や親族の医療費を合算することができますので、奥様が扶養家族でない場合でも、旦那様の医療費と合算できます。

- その年の1月1日から12月31日までに支払った医療費であること。

- 医療費控除の手続きには、確定申告時に医療費の支払いを証明する領収書が必要です。

医療費控除の注意点

- 対象期間中の医療費であれば、内科や外科などでの治療費のほか、市販薬の代金も対象となります。

- 交通費の申請もできます。日時・病院名・交通費・理由が必要となりますので、忘れないようにお控え下さい。なお、車で通った場合は、控除の対象となりませんのでお気を付け下さい。

- 医療機関での「治療」にかかった費用に対する控除のため、美容目的や予防健康維持のための費用は、対象外となってしまいます。

- 「医療費控除」は、支払った税金からの“控除”ですので、いくら医療費控除の対象額が、高額であっても所得税を支払っていない場合は、そもそも返還されるお金がないため、返還金は0円になります。また、支払った所得税よりも、計算上の控除額の金額が大きい際には、源泉徴収書を持参することになっています。

- 分割払いの場合は、対象年度中に支払ったものに限って控除の対象になります。そのため、残りの支払額分は、実際に支払った年の医療費控除対象となります。

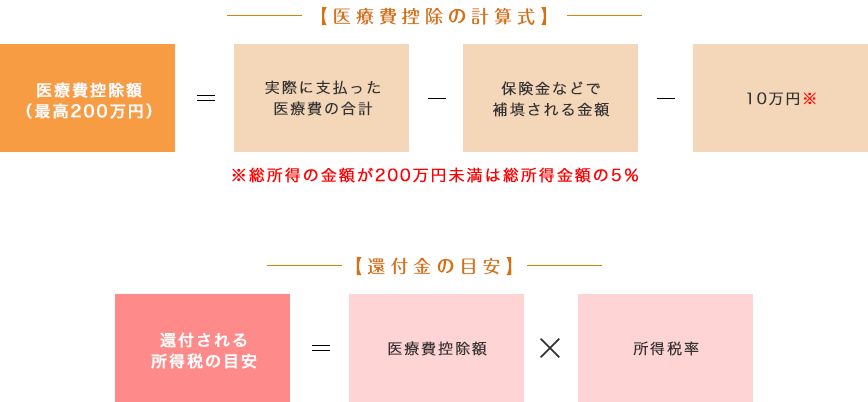

- 医療費控除額は、最高で200万円です。

- 会社勤務の方は確定申告にて申請が必要になります。

医療費控除と所得の関係

控除額は所得税率が高いほど高くなります。そのため高額所得者ほど医療費控除で還ってくる税金は、多くなる仕組みです。生計を共にする配偶者や親族の医療費を合算することが出来ますので、同じ治療費の申請でも、例えば奥様が300万円の所得で、旦那様が800万円の所得の場合、奥様の方で申告するよりも、税率の高い旦那様の方で確定申告していただければ、控除の実質医療費を下げる事が出来ます。

※詳しくは、国税庁のホームページをご参照ください。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1120.htm

還付金について

還付金は1年間で支払った医療費(10万円以上)から、医療保険などの保険金と10万円※を差し引いた金額が、医療費控除の対象となります。この金額から、申告者が支払っている税金(所得税)の税率をかけた金額が還付されます。なお、還付金は、申告をしてから数ヵ月で指定口座に振り込まれます。